filmov

tv

conditional VaR

0:11:52

Expected Shortfall & Conditional Value at Risk (CVaR) Explained

0:09:02

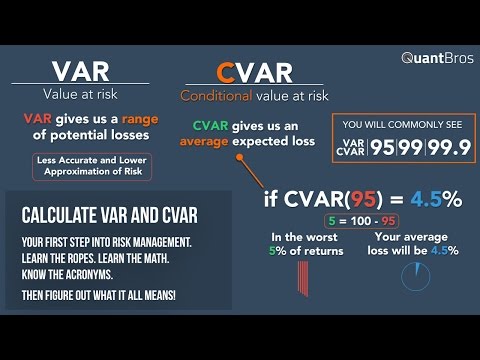

Calculating VAR and CVAR in Excel in Under 9 Minutes

0:02:26

What Is Conditional Value at Risk (CVaR)?

0:05:02

L13.6 The Conditional Variance

0:09:36

Conditional Value-at-Risk (Expected shortfall) - measuring expected extreme loss (Excel) (SUB)

0:03:28

Conditional VAR and Margin Calls

0:06:43

Conditional Value at Risk and Stress Testing in Financial Risk Management

0:03:34

Mastering Conditional Value-at-Risk (CVaR) / Expected Shortfall

0:14:53

Value at Risk (VaR) Explained!

0:10:26

Monte Carlo Simulation with value at risk (VaR) and conditional value at risk (CVaR) in Python

0:14:29

Monte Carlo simulation for Conditional VaR (Excel)

0:11:04

Historical Value-at-Risk (VaR) and Conditional VaR (CVaR) in Excel

0:08:56

Parametric Conditional Value-at-Risk: Inverse Mills ratio (Excel)

0:07:54

VaR (Value at Risk) and CVaR (Conditional Value at Risk) Explained in Graphics

0:08:44

Expected Shortfall Clearly Explained | FRM Part 1 |Valuation and Risk Models Book 4

0:02:21

What Is a Conditional Value At Risk

1:07:02

Conditional Value-at-Risk - Nathan Benedetto

0:14:13

historical conditional var, parametric conditional var and Cornish Fisher sk and kurt adjusted var

0:05:38

Conditional Value at Risk (CVaR) Portfolio Optimization

0:05:26

Conditional Value at Risk-Sensitive Economic Dispatch- 21PESGM0614

0:01:22

[Chapter 7] #7 Conditional variance

0:06:15

Understanding Conditional Expectation: Iterated Expectation,Adam's Law, and Eve's Law

0:01:26

R : Computing Value at Risk and Conditional Value at Risk (Expected Shortfall) with R

0:00:20

How to find Duplicate Value | #excel #tips #tipsandtricks #shorts #short #viral #ytshorts #youtube

Вперёд

visit shbcf.ru

0:11:52

0:11:52

0:09:02

0:09:02

0:02:26

0:02:26

0:05:02

0:05:02

0:09:36

0:09:36

0:03:28

0:03:28

0:06:43

0:06:43

0:03:34

0:03:34

0:14:53

0:14:53

0:10:26

0:10:26

0:14:29

0:14:29

0:11:04

0:11:04

0:08:56

0:08:56

0:07:54

0:07:54

0:08:44

0:08:44

0:02:21

0:02:21

1:07:02

1:07:02

0:14:13

0:14:13

0:05:38

0:05:38

0:05:26

0:05:26

![[Chapter 7] #7](https://i.ytimg.com/vi/HyDhm-Vd9Hg/hqdefault.jpg) 0:01:22

0:01:22

0:06:15

0:06:15

0:01:26

0:01:26

0:00:20

0:00:20